Ви знаєте всі ті дійсно важливі навички, які ви повинні були навчитися в середній школі, але так і не зробили? Ми говоримо про податкову декларацію, як змінити шину та як скласти бюджет; справжні життєві навички, які більшість із нас використовуватиме набагато частіше, ніж y=mx+b. Можливо, однією з найважливіших тем, яку не враховували в навчальній програмі, було розуміння дрібниці під назвою медичне страхування. Якщо ви відчуваєте, що значно відстали в цій темі, ви прийшли за адресою. Ось ваш посібник із розуміння поширених фраз про медичне страхування, де отримати медичне страхування та деякі важливі речі, про які слід пам’ятати, коли справа доходить до використання пільг.

Терміни, які ви повинні знати

Що таке франшиза?

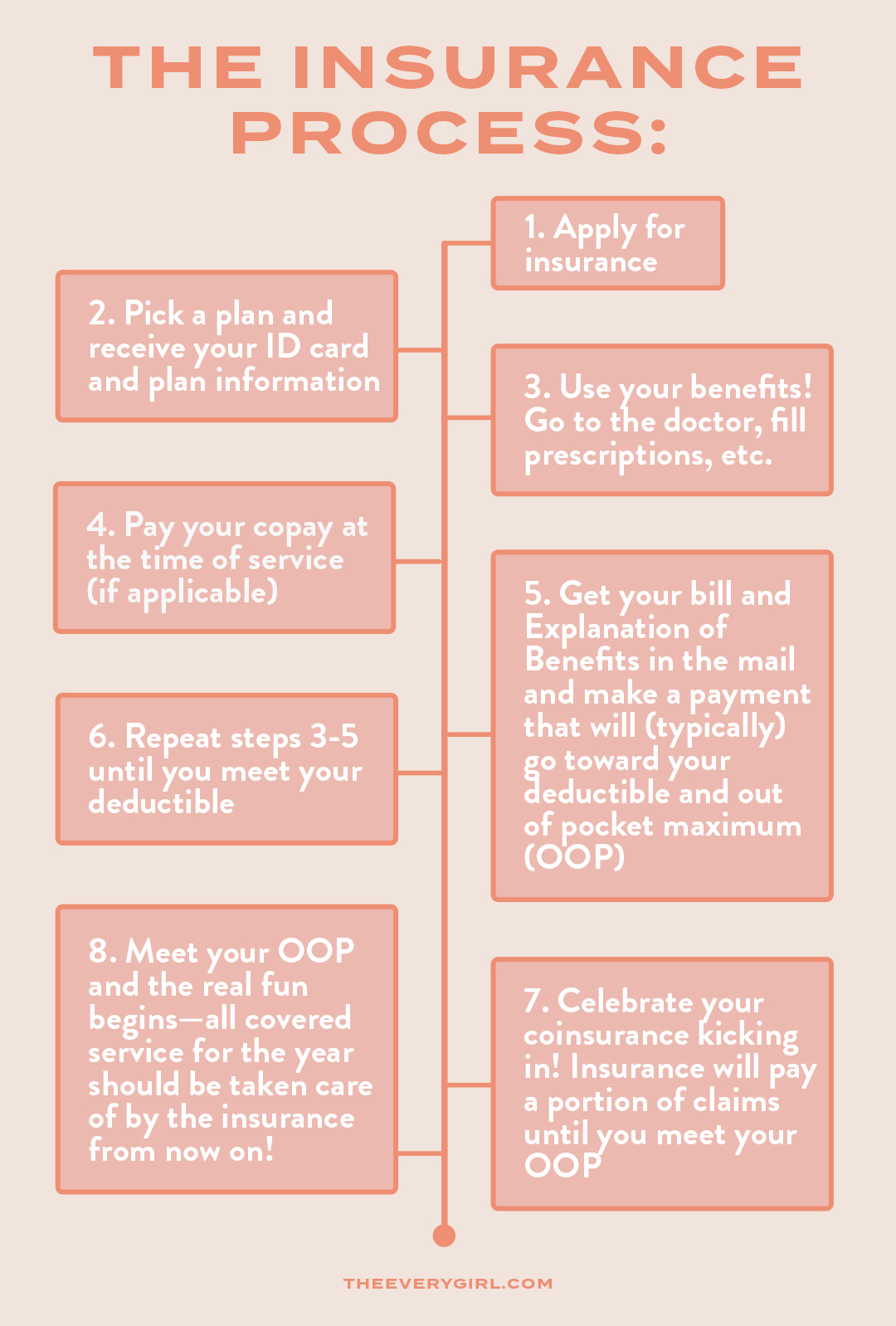

Ваша франшиза — це сума грошей, яку вам доведеться заплатити зі своєї кишені протягом року до того, як почнуть отримувати страхові виплати. Подумайте про свою франшизу як про бали, які вам потрібно набрати, перш ніж отримати наступну винагороду Abercrombie & Fitch. Ви витрачаєте x суму доларів, щоб отримати гроші на наступну покупку!

Ваша франшиза може коливатися від 0 до 8000 доларів США, але в багатьох випадках коливається від 1500 до 4500 доларів США. Щоб погасити свою франшизу, ви будете використовувати свою картку медичного страхування під час візитів до лікаря, для виписування рецептів тощо. Потім ви отримаєте рахунок від свого лікаря та те, що називається поясненням пільг (або EOB) від вашої страхової компанії. Це покаже вам, що претензію від вашого візиту було оброблено через страховку, і ваш платіж пішов на вашу франшизу. Це не так захоплююче, як отримати пакет A&F, але все одно позитивно!

Що таке співстрахування?

Як тільки ви досягнете своєї франшизи, починаються страхові виплати. Це відсоток, який страховка сплатить за претензію. Зазвичай ця сума становить 50-100%. Припустимо, ваше співстрахування становить 70%. Це означає, що після того, як ви досягнете своєї франшизи, страховий план виплатить 70% претензій, які надходять за послуги, що покриваються, а ви сплатите 30%. Наприклад, якщо ви маєте покриття на суму 100 доларів, страховка виплатить 70 доларів, а ви будете нести відповідальність за 30 доларів. Хіба це не чудово, коли хтось допомагає?

Що таке доплата?

Доплата або доплата — це попередньо вибрана сума, яку ви сплачуєте за певні пільги. Зазвичай у вас є доплата за ліки, що відпускаються за рецептом, візити до лікаря та екстрену допомогу під час візиту.

Ліки, що відпускаються за рецептом, зазвичай належать до 3-4 рівнів, починаючи від генериків (або рівня 1) і закінчуючи спеціальними препаратами (рівень 3 або 4). Ви можете побачити рівні ліків, що відпускаються за рецептом, наприклад $10/$65/$95/$200 або деякі варіанти цього.

Відвідування офісу та невідкладної допомоги часто також мають встановлені суми доплати, які ви сплачуєте наперед. Ви можете побачити 25 або 50 доларів США за відвідування офісу та 75 або 100 доларів США за невідкладну допомогу.

Примітка. Не всі плани медичного страхування використовують доплати. У цьому випадку не обов’язково буде встановлена фіксована плата, і ви заплатите незалежно від вартості препарату або візиту до офісу (ми знаємо, що облом).

Що таке максимум із власної кишені?

Ваш максимум із власної кишені (OOP) — це найвища сума грошей, яку ви заплатите за послуги, які покриваються вашим планом медичного обслуговування протягом року. Якщо ви досягнете свого OOP, ви можете вважати решту своїх виплат медичного страхування «безкоштовними» до кінця року.

Максимальна сума з вашої кишені, як правило, включає франшизу, яку ви сплатили раніше, а також будь-які доплати, але це може змінюватися залежно від вашого плану. З наведеного вище прикладу, якщо співстрахування виплачує 70 доларів, то 30 доларів, які ви заплатили, підуть на ваш максимум із вашої кишені. Щойно ви досягнете максимальної суми своїх коштів за рік, усі послуги, що покриваються, повинні покриватися страхуванням — цього разу повністю.

Які профілактичні переваги?

Більшість планів медичного страхування передбачено Законом про доступне лікування, тобто вони відповідатимуть рекомендаціям ACA щодо профілактичних переваг. Це бажані послуги, які ви зазвичай отримуєте раз на рік безкоштовно. Загальні профілактичні переваги включають регулярні щеплення, перевірку артеріального тиску, холестерину тощо. Знаєте, все, що вам потрібно, щоб залишатися у відмінній формі.

Профілактичні пільги часто розподіляються між демографічними групами. Будуть певні переваги особливо для жінок, дітей або всіх дорослих. Деякі пільги, наприклад колоноскопія, вимагають від вас певного віку, щоб пільга вважалася профілактичною.

Щоб отримати повний список профілактичних переваг, натисніть тут .

Логістика

Де я можу отримати медичну страховку?

Вітаю, ти нарешті став справжнім дорослим! Переклад? Вам щойно виповнилося 26 років, і вас виключають із плану медичного страхування ваших батьків. Тепер починається справжнє задоволення.

Коли настане цей час, найпростіший (і загалом найдоступніший) спосіб отримати медичну страховку – через вашого роботодавця. Багато роботодавців сплачуватимуть частину ваших щомісячних внесків, внески на ваш медичний ощадний рахунок або (якщо вам справді пощастить) запропонують безкоштовне медичне страхування.

Якщо ви належите до нещасливої меншості й не можете отримати страховку через роботодавця, ви, як правило, можете оформити поліс через Marketplace /Exchange. Все, що вам потрібно зробити, це відповідати всім вимогам, бути в змозі собі це дозволити, продати свою душу та підписати свого первістка. Жартую!

За умови, що ви відповідаєте всім вимогам, ви можете зареєструватися в плані Marketplace самостійно в Інтернеті або звернутися за допомогою до окремого брокера медичного страхування.

Коли я можу подати заявку на медичне страхування?

Ви захочете отримати страховку через роботодавця. Коли ви починаєте нову роботу, вам, як правило, доведеться пройти через «період очікування», коли ви повинні пропрацювати в компанії протягом певного періоду часу, перш ніж ви отримаєте право на реєстрацію в її плані страхування — зазвичай це від 0 до 90 днів.

Якщо ви не зареєструєтеся як «новий найманець», тобто протягом періоду очікування, можуть бути обмеження щодо того, коли ви зможете це зробити. Як правило, вам знадобиться життєва подія, яка відповідає вимогам, тобто велика подія, яка змінить життя, як-от втрата покриття в іншому місці (приклад: повноліття/виповнення 26 років), одруження, народження дитини тощо .

Як правило, єдиний інший час для реєстрації в плані медичного страхування компанії – це протягом відкритого періоду реєстрації. Більшість компаній поновлюють свої плани медичного страхування 1 січня, роблячи відкритий період реєстрації в грудні. Це період часу, коли працівники, які раніше відмовилися (або не обрали) групового плану медичного страхування, знову мають право та можуть зареєструватися з 1 січня.

Бувають випадки, коли страховий поліс поновлюється в інший час, що робить відкритий період реєстрації іншим. Перш ніж прийняти наше слово як Євангеліє, проконсультуйтеся з роботодавцем.

Якщо ви не шукаєте страхування через роботодавця, а шукаєте індивідуальний або ринковий поліс, вам, імовірно, доведеться чекати щорічного відкритого періоду реєстрації або також мати кваліфіковану життєву подію.

Скільки коштує медичне страхування?

Чудове питання! Ми хотіли б розповісти вам, але єдина відповідь тут полягає в тому, що єдиної відповіді немає. Зазвичай найдоступнішим варіантом є реєстрація на план через вашого роботодавця. Як правило, роботодавець сплачуватиме частину вашої щомісячної премії. Ваша «премія» — це ціна, яку ви платите, як правило, щомісяця, щоб бути зареєстрованим у плані страхування та мати страхові виплати.

Щоб не бути носієм поганих новин, але якщо вам потрібен індивідуальний план медичного страхування, ви, ймовірно, будете відповідальні за сплату всієї щомісячної премії самостійно. Залежно від ваших демографічних показників і різноманітних переваг, які ви вибрали, це може коливатися від 100 до 400 доларів США на місяць. Використовуйте ці профілактичні переваги, щоб бути якомога здоровішим і знизити витрати!

На що варто звернути увагу

Ще кілька хороших новин: важливо пам’ятати, що страхування не покриває всі медичні процедури, оскільки існують винятки. Виняток становлять такі речі, як стоматологічні послуги, косметичні процедури, альтернативна медицина тощо.

Існує також кумедна річ під назвою «попередня авторизація», яку страхова компанія часто вимагає перед серйозною процедурою. Це означає, що ваш лікар повинен попередньо авторизуватись або довести страховій компанії, що процедура «необхідна з медичної точки зору», перш ніж вони погодяться покрити претензію. Це те, про що має знати офіс вашого постачальника, але ми рекомендуємо нікому не довіряти та взяти на себе обов’язок подбати про це заздалегідь.

Інша річ, на яку слід звернути увагу, полягає в тому, що франшизи, співстрахування та максимуми з власної кишені зазвичай скидаються щороку. У багатьох випадках це відбуватиметься 1 січня кожного року, але можуть бути деякі варіації.

Порада професіонала: якщо вам потрібна послуга, яка призведе до досягнення вашої франшизи, заплануйте це на початок року або одразу після відновлення плану, щоб ваші страхові виплати розпочалися, а страховка виплатила частину або всі покриті вимоги решту року. Звичайно, ми НЕ рекомендуємо користуватися цією порадою для будь-яких випадків, що загрожують життю.

Якщо у вас виникли будь-які запитання щодо ваших пільг із медичного страхування, того, що покривається, або суми, яку ви повинні за послуги, які покриваються, зверніться до своєї страхової компанії. Так, вам, швидше за все, доведеться чекати в режимі очікування протягом години, але зараз більшість компаній принаймні мають можливість залишити повідомлення та отримати зворотний дзвінок. Це один із тих випадків, ми обіцяємо, що варто докласти трохи додаткової роботи